'Bedrijven ervaren toename aansprakelijkheidsrisico’s op het gebied van milieu, cyber, gebrekkige producten en recall'

Een gebrekkig product moet over de hele wereld worden teruggeroepen. Een menselijke fout veroorzaakt een enorm scheepsongeval. Creditcard data worden gestolen bij een cyberaanval. Een ingestorte dam veroorzaakt aanzienlijke schade aan het milieu: Moderne risico’s op het gebied van bedrijfsaansprakelijkheid kunnen ontstaan door een toenemend aantal oorzaken en hebben het potentieel uit te groeien tot grotere en complexere schades voor het bedrijfsleven dan ooit tevoren. Dit waarschuwt Allianz Global Corporate & Specialty (AGCS) in een nieuw rapport Global Claims Review: Liability in Focus. In het rapport worden gebrekkige producten of diensten, noodlottige ongevallen en menselijke fouten als voornaamste schadeoorzaken van bedrijfsaansprakelijkheid geïdentificeerd. Tot deze conclusie komt AGCS op basis van een uitgebreide studie naar verzekeringsschades.

Het rapport stelt dat het aantal 'alledaagse' aansprakelijkheidsschades, zoals het vallen en uitglijden of andere ongevallen op de werkvloer, door stringentere veiligheidseisen en beter risicomanagement afneemt. Echter het potentieel voor grotere aansprakelijkheidsschades met hogere kosten groeit, met name op het gebied van wereldwijde product recalls, bedrijfsaansprakelijkheid en milieu- en cyberincidenten. Bovendien ontstaan er nieuwe bedrijfsmatige aansprakelijkheidsrisico’s door disruptieve technologieën en complexere bedrijfsmodellen van de alsmaar groter wordende ‘deeleconomie’.

“Aansprakelijkheidsschades kunnen variëren van kleine en vaak voorkomende incidenten tot enorme rampen waarbij altijd sprake is van schade of letsel aan derden,” zegt Alexander Mack, Chief Claims Officer in de Raad van Bestuur AGCS. Het risicolandschap voor bedrijven is aan continue verandering onderhevig waarbij aansprakelijkheidsrisico’s wereldwijd toenemen. Nieuwe technologieën zoals ‘Internet of Things’, autonome mobiliteit of 3-D printen scheppen fundamenteel een nieuwe speelveld wat betreft aansprakelijkheid in bijna alle sectoren.

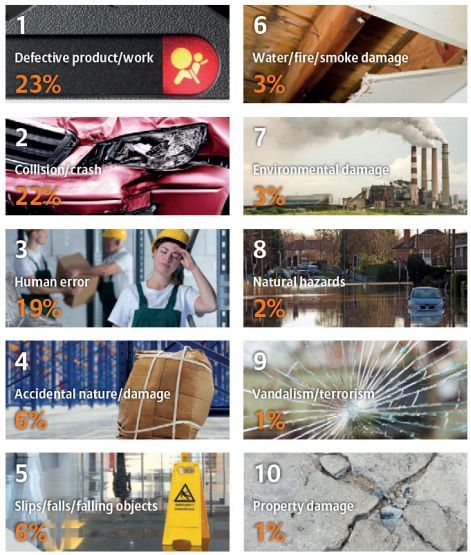

De AGCS Global Claims Review bestaat uit een analyse van meer dan 100.000 bedrijfsaansprakelijkheidsschades in meer dan honderd landen en met een totale waarde van € 8,85 miljard. Dit bedrag werd tussen 2011 en 2016 uitgekeerd door AGCS en andere verzekeraars. Meer dan 80% van de schades wordt veroorzaakt door tien schadeoorzaken.

Top 3 schadeoorzaken en schadetrends

Het gevolg van een gebrekkig product of dienst is de voornaamste schadeoorzaak met bijna een kwart van de waarde van alle schades (23%). Een gemiddelde schade kost bedrijven meer dan € 260.000. Product recall schades hebben een groot aandeel in de hoogte van dat gemiddelde. “Het aantal terugroepacties is gestaag gegroeid door onder andere de invloed van werkplek- en productveiligheid alsook meer proactieve regelgeving,” zegt Larry Crotser, Head Chief Claims Office AGCS Noord-Amerika.

Aanzienlijke verbeteringen in de auto- en luchtvaartindustrie hebben het aantal aanrijdingen en ongelukken in de laatste jaren misschien doen mogen verminderen, deze sectoren hebben nog steeds een fors aandeel in aansprakelijkheidsschades. Dit is namelijk meer dan een vijfde van de totale waarde van de claims (22%) en tevens de meeste claims in aantallen. Menselijke fouten (19%) is de derde belangrijkste schadeoorzaak, voornamelijk gedreven door incidenten met enorme schades tot gevolg, zoals lucht- en scheepvaartongevallen maar ook letselschades van werknemers.

Omvangrijke schades meer gemeengoed

Volgens het rapport worden schades boven $ 1miljard steeds meer gemeengoed en beperkt zich niet meer slechts tot de Verenigde Staten en Europa. Dit vanwege het feit dat toezichthouders steeds strenger optreden, supply chains complexer worden en het bewustzijn rondom de Amerikaanse cultuur van procesvoering en schadevergoedingen zich in hogere mate over de wereld verspreidt.

De VS blijft ’s werelds grootste aansprakelijkheidsmarkt zowel in aantallen schades als in totale waarde van de schades. “Desondanks zien we een trend van omvangrijke aansprakelijkheidsschades buiten de VS mede door een groeiend bewustzijn van de positie van de consumenten en schadevergoedingen in Azië en Europa,” zegt Peter Oenning, Global Head of Liability Claims AGCS. Terwijl collectieve schadevergoedingsacties, de zogeheten class actions, van consumenten en investeerders voornamelijk een Amerikaanse aangelegenheid blijven, biedt een groeiend aantal landen middels wetgeving de mogelijkheid via class actions schadevergoeding te verhalen. Ook in Nederland is hier sprake van. Aan de andere kant worden steeds meer buitenlandse bedrijven op deze wijze aangeklaagd in de Verenigde Staten.

Daarnaast zien verzekeraars een forse toename van grote zaken op het gebied van milieuaansprakelijkheid in de mijnbouw en bouwsector en regionaal gezien in Azië en Latijns-Amerika. Analyses laten zien dat de gemiddelde schade bij een milieu-incident bedrijven al snel meer dan € 2,3 miljoen kost. De kosten kunnen echter gemakkelijk verveelvoudigen in geval van omvangrijke rampen.

Technologie stimuleert grote veranderingen in aansprakelijkheidsrisico’s

In de toekomst zullen digitalisering en het groeiend gebruik van nieuwe technologieën waarschijnlijk leiden tot een verdere transitie van het risicolandschap van aansprakelijkheid. Over het algemeen wordt verwacht dat de hoeveelheid schades afneemt door de verbeterde veiligheid van het autonome rijden. Echter nieuwe technologieën zullen ook nieuwe bedreigen met zich meebrengen zoals cyber, productaansprakelijkheid en recall risico’s. Automatisering zal zeer waarschijnlijk leiden tot een groter productaansprakelijkheidsrisico voor fabrikanten van machines en componenten en voor software leveranciers. Nieuwe wetten rondom databescherming doen aansprakelijkheidsrisico’s op het gebied van cyber toenemen. Dit resulteert mogelijk in zware boetes en straffen. In Europa bijvoorbeeld vanaf 2018, maar in feite geldt dit overal ter wereld.

Door de groeiende ‘deeleconomie’ ontstaan er ook vragen. “Stel je eens een verkeersongeval voor waarbij een zelfrijdende auto -voor gedeeld gebruik- betrokken is. Zo’n ongeval kan zowel de autofabrikant, de software leverancier, de wagenparkexploitant als andere derden partijen raken. Dit maakt het lastiger de aansprakelijkheid toe te wijzen en de schade af te wikkelen,” aldus Oenning. Het geschetste ongeval van de nabije toekomst vraagt van de schadebehandelaar meer kennis van sensoren en algoritmes om de schadeoorzaak vast te kunnen stellen. Waar het behandelen van aansprakelijkheidsschades complexer en technischer wordt, is het steeds belangrijker te investeren in specifieke kennis en expertise.

Meer over

Lees ook

Fortinet: 80% fabrikanten kreeg te maken met onbevoegde toegang tot data na inbreuk

Fortinet heeft samen met Manufacturers Alliance een onderzoek uitgevoerd naar beveiligingsrisico’s bij productiebedrijven. Daarbij werd onder andere gevraagd naar beveiligingsincidenten, de stand van zaken rond de samenwerking tussen IT-teams en operationele technologie (OT)-teams en audits op OT-beveiliging. Uit het onderzoek bleek onder andere d1

Verizon Business 2023 Mobile Security Index: stem beveiliging af op zakelijke vereisten

Verizon Business brengt het 2023 Mobile Security Index (MSI) rapport uit. Deze zesde editie van het rapport presenteert de topdreigingen voor het beveiligen van mobiele apparaten. Het MSI-rapport bevat inzichten en best practices van partners Akamai, Fortinet, Lookout, Allot, IBM, Proofpoint, Check-Point en Ivanti die organisaties ondersteunen bij1

ISACA: kloof in cyberskills maakt bedrijven kwetsbaar voor aanvallen

ISACA lanceert vandaag nieuw onderzoek naar de staat van cyberbeveiliging. Uit het onderzoek, ‘State of Cybersecurity 2023’, blijkt dat de helft (52%) van cybersecurity-professionals die een jaar geleden een toename of afname zagen in het aantal cyberaanvallen, nu meer cyberaanvallen ervaren.